Mit mehr als 10-jähriger Erfahrung in der Bewertung von geistigem Eigentum, Unternehmen und unternehmerischen Risiken und habe ich den Schritt in die freiberufliche Selbständigkeit gewagt, um meine eigene Vorstellungen von moderner, ökonomisch fundierter IP-Bewertung zu verwirklichen.

Die Bewertung von Unternehmen und betriebliche Entscheidungen unter Risiko sind für mich die interessantesten Felder der Betriebswirtschaft und Ökonomik. Immaterielle Werte und geistiges Eigentum sind hierbei die "Königsdisziplin". Fast regelmäßig sind sie unvergleichbar zu anderen Wirtschaftsgütern oder bedürfen einer sorgfältigen Anpassung mit Sachverstand.

In der Bewertung von Immateriellen Werten ist daher regelmäßig ökonomisches Wissen und Gespür, und manchmal auch der Mut zu neuen Lösungen notwendig. Gleichzeitig ist man nicht im luftleeren Raum unterwegs: Fragen der IP-Bewertung haben schon die besten Ökonomen interessiert und beschäftigen regelmäßig die Gerichte.

Niemand kann Experte für alles sein. Als Affiliate Consultant bei NERA Economic Consulting habe ich Zugang zu einem globalen Netzwerk von ökonomischen Experten, so dass ich die für Sie beste Lösung auch in den komplexesten Fällen finden kann, wenn sich (IP-)Bewertung, Wettbewerb, Industrieregulierung und andere Themen überlappen,

anhand anerkannter Bewertungs-Standards (IDW S5, DIN ISO 10668, DIN 77100, IVS 210)

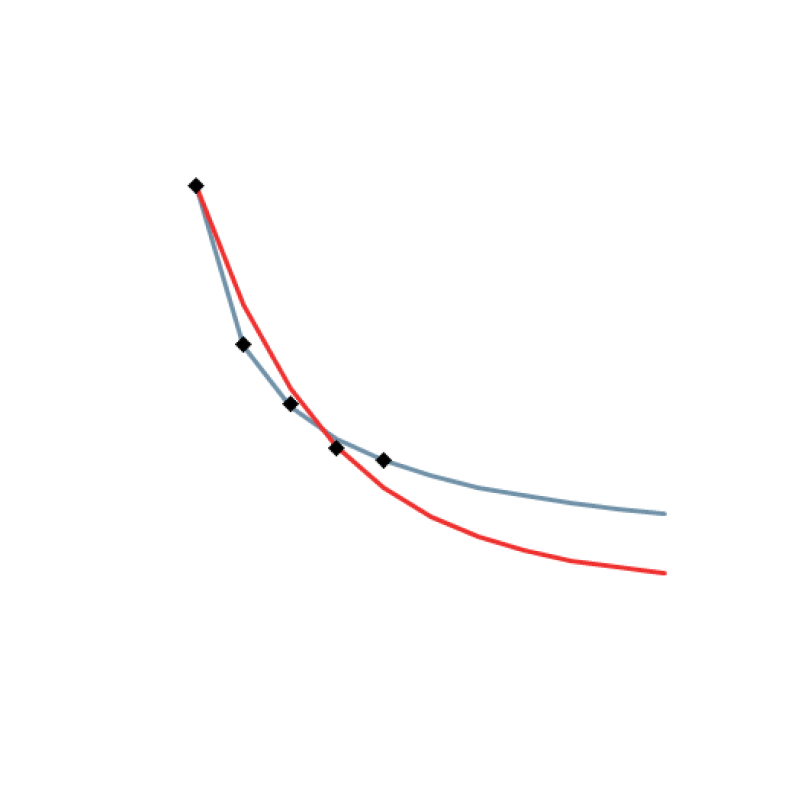

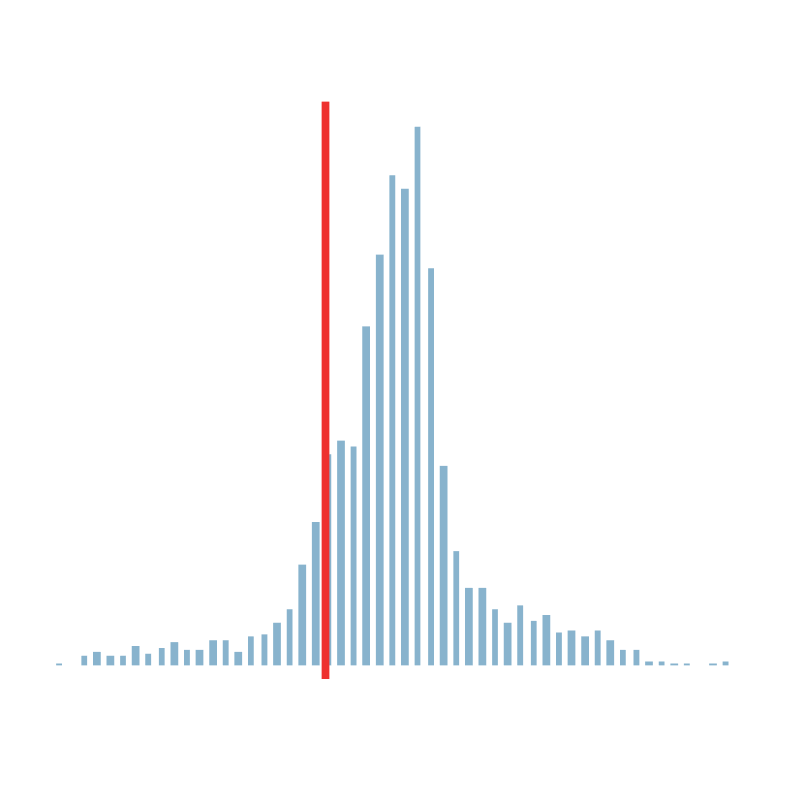

Im Bild: Messung der Lebensdauer von Produktmarken

z.B. Mitarbeiterstamm, Geschäfts-geheimnisse, User Base

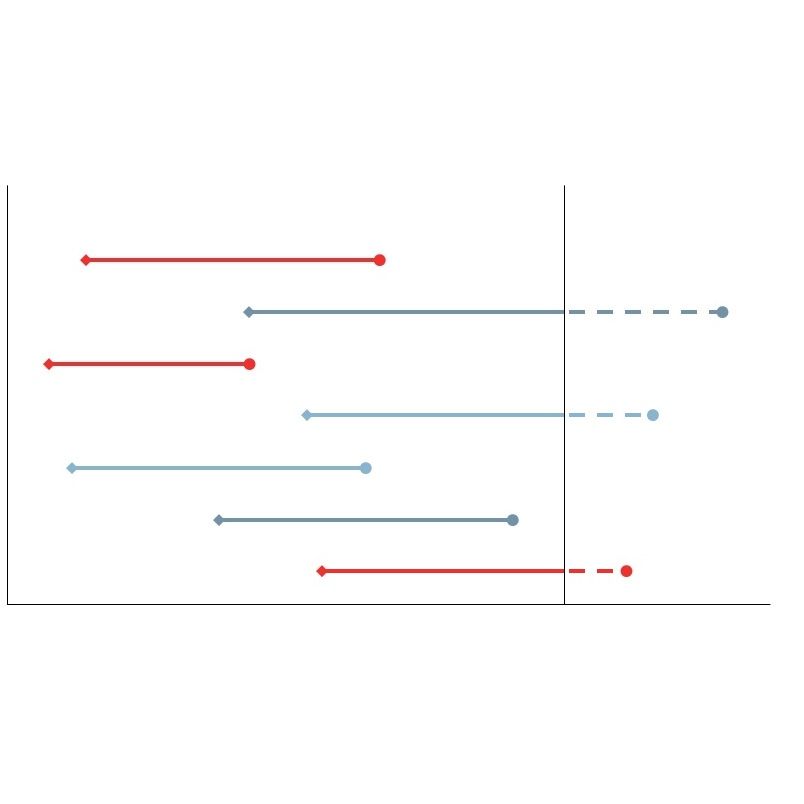

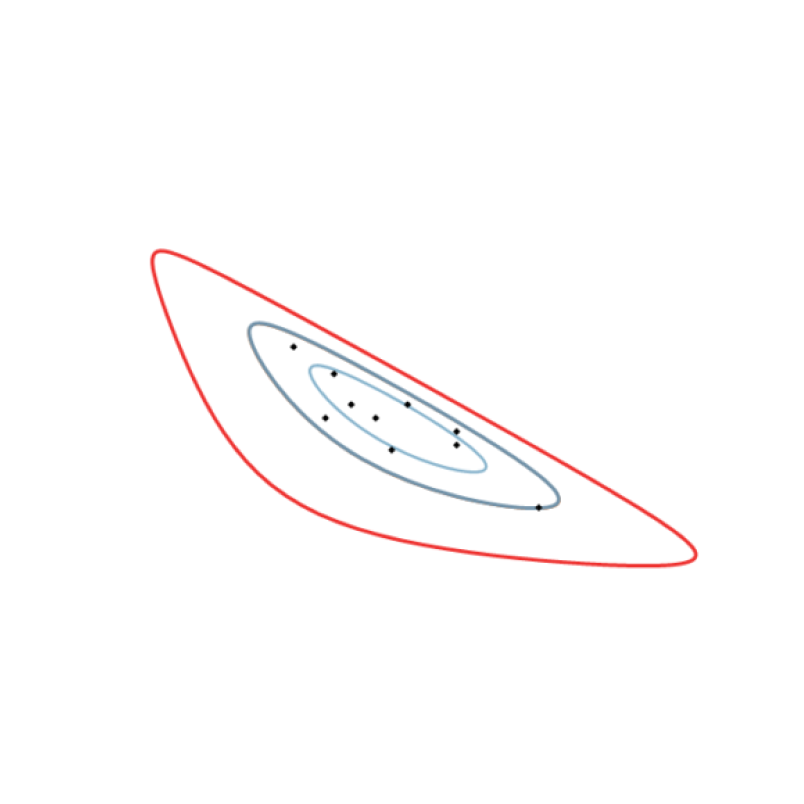

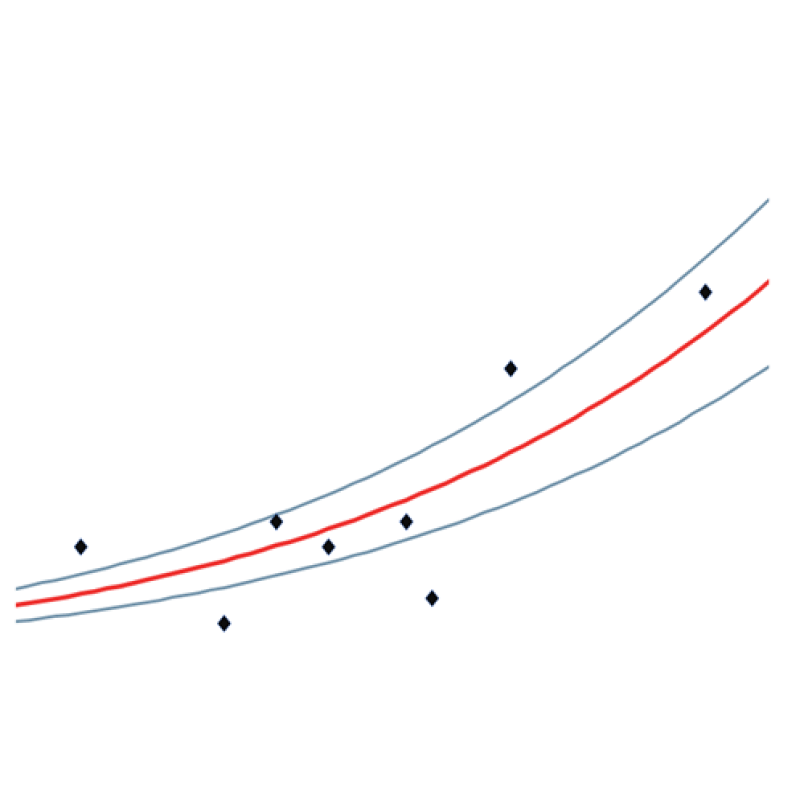

Im Bild: Gewinnaufteilung unter drei Parteien und statistisch ermittelte Konfidenzregionen

Z.B. im Rahmen von Funktions-Verlagerungen

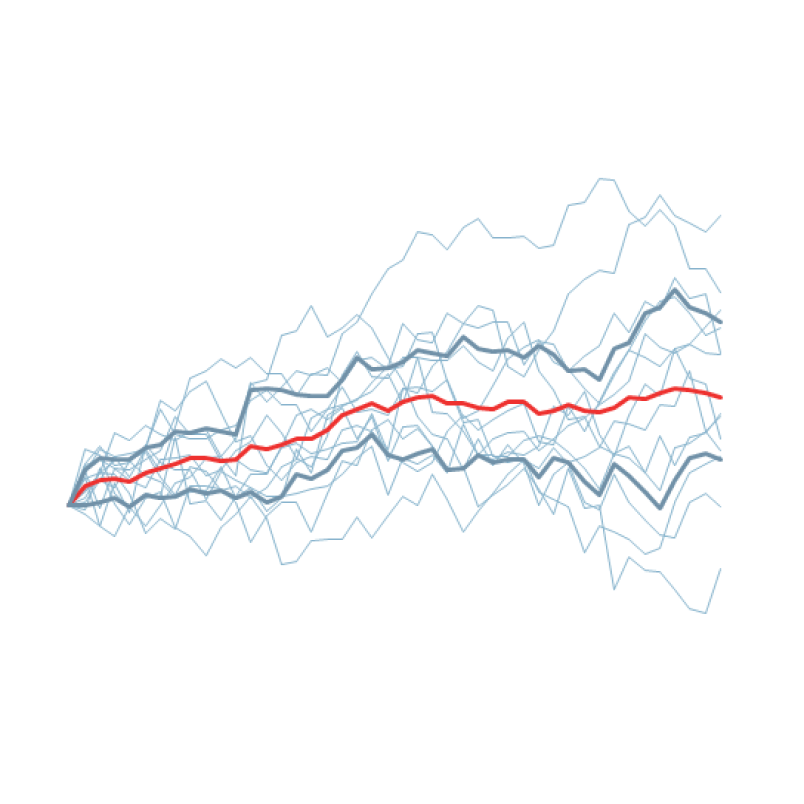

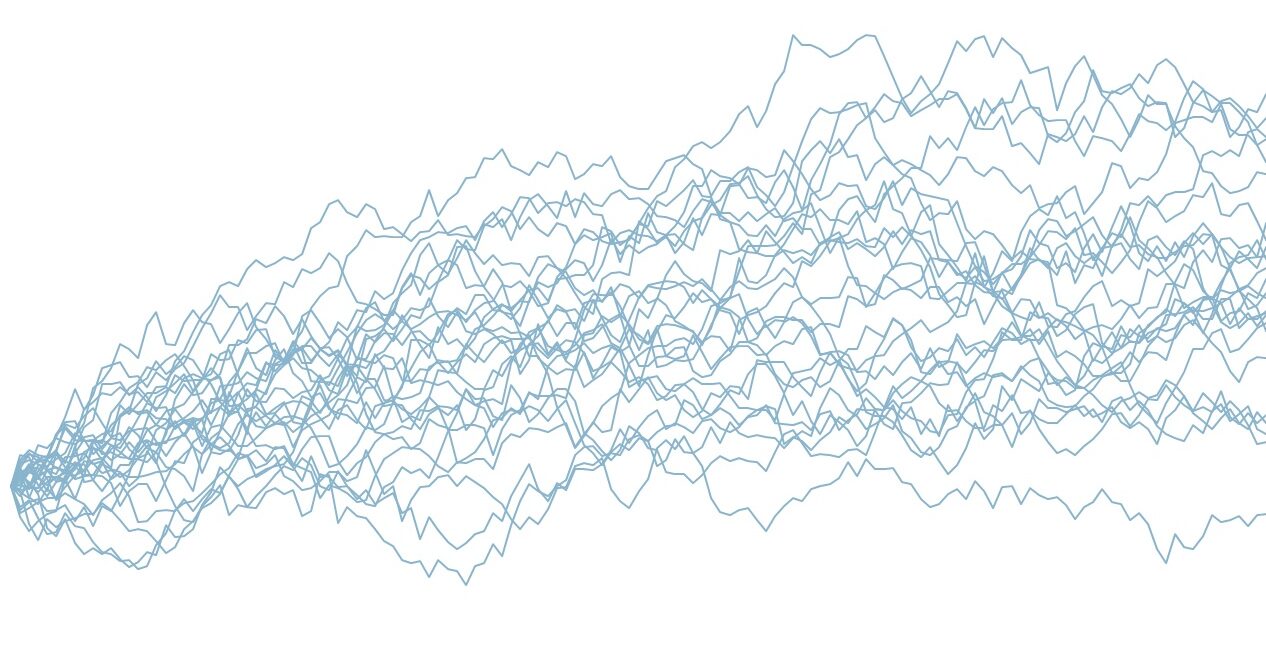

Im Bild: Monte Carlo-Simulation eines Marktpreisverlaufs mit Mittelwertumkehr, typisch für Rohstoffpreise

In Schadensersatzfällen, insb. zum entgangenen Gewinn ist es wichtig, die Chancen und Risiken des Bewertungsobjekts und der Branche ökonomisch konsistent darzustellen. Hierbei helfen u.a.

im Bild: Modellierung der Subscription churn mit konstanter und heterogener churn rate

im Bild: nichtlineare, logistische Anpassungsrechnung an Lizenzraten mit Konfidenzintervall

im Bild: Signifikanzanalyse von Risikozuschlägen anhand der Bootstrapping-Methode

Die Bewertung von geistigem Eigentum (IP) und immateriellen Wirtschaftsgütern (Intangibles) und lässt sich nur selten in ein festes, standardisiertes Bewertungskonzept fügen.

Es macht ja gerade

den Wert von Patenten aus, dass etwas neues gemacht wird oder auf neue Weise gemacht wird,

den Wert von Marken aus, dass man anders ist als andere, und

den Wert von Betriebsgeheimnissen aus, dass andere diese nicht kennen.

Diese Bewertungen sind also in der Regel mit größerer Unsicherheit verbunden als klassische Unternehmensbewertungen.

Dennoch ist man in ihrer Bewertung nicht ohne Karte und Kompass. Die Schwierigkeit der Bewertung hat auch dazu geführt, dass die besten Köpfe sich mit der Bewertung geistigen Eigentums beschäftigt haben. Die Bewertung von Immateriellen Wirtschaftsgütern kann als bestes Beispiel einer interdisziplinär angewandten Wissenschaft auch Methoden aus anderen Forschungsgebieten übernehmen um Lösungen für schwierige Fragen zu finden.

Auch besitzt nahezu jedes Unternehmen eine Form von Intangibles und diese nehmen in Bedeutung weiter zu. Umso wichtiger ist es für die Unternehmensbewertung, die Bewertungsbesonderheiten von geistigem Eigentum konsistent zu berücksichtigen.

So schön es sein kann, eine Bewertung in einer idealen Welt durchzuführen: Mandanten benötigen eine Bewertung in der Regel für ganz bestimmte Zwecke. Mit diesen Zwecken verbunden sind Standards, Richtlinien, wegweisende Gerichtsentscheide, Aufsätze und gelebte und geübte Praxis.

Eine den Mandantenauftrag respektierende Bewertung kann es nur geben, wenn man das verwendete Bewertungsmodell und die verwendeten Annahmen auch einzuordnen weiß. Und auch, wo man sich bewusst gegen althergebrachte Traditionen in der Bewertungspraxis stellen muss.

In (Schieds-)Gerichtsfällen ist es für beste Erfolge notwendig, dass Mandant, Rechtsbeistand und ökonomischer Berater/ Bewertungsexperte einen Dreiklang bilden. Dies kann nur gelingen, wenn der Bewertungsexperte die Hintergründe für das strategische Vorgehen des Rechtsbeistands versteht und bestenfalls vorausahnt. Ohne die höchsten Ansprüche an Unabhängigkeit, Objektivität und Wissenschaftlichkeit zu schmälern steht eine gute Bewertung daher nie für sich allein, sondern ist in die sie umgebende IP-Landschaft eingebunden.

Daher ist es mir besonders wichtig, etwa als Mitglied der LES (Licensing Executive Society) in regelmäßigem Austausch mit Patentanwälten, Markenanwälten und anderen Spezialisten des gewerblichen Rechtsschutz in Austausch zu sein. Als Affiliate Consultant bei NERA Economic Consulting bin ich zudem Teil eines globalen Netzwerks von ökonomischen Experten, welche nicht nur in geistigem Eigentum, sondern auch in Verrechnungspreisen, Energie, Wettbewerb und regulierten Märkten führend sind.

Insbesondere in immateriellen Wirtschaftsgütern ist kein Fall wie der andere. Daher braucht es

Empathie für die Bedürfnisse des Mandanten und die Bereitschaft, ihm zuzuhören,

Kreativität in der Lösungsfindung und Wertschätzung für andere, widersprechende Ansätze, sowie

die Leidenschaft, Lösungen für alle Seiten sauber und eingängig darzustellen.

Sprechen Sie mich gerne an, wie ich Ihnen helfen kann!

mit Dr. Alexander Vögele in "Tax Notes International" (27 March 2023)

Die OECD verlangt, dass Anpassungen an Lizenzen oder Proft Splits hinreichend zuverlässig sind (2022 OECD Guidelines Abs. 6.129). Aber um zuverlässig zu sein, sollten Anpassungen zumindest die natürlichen ökonomischen Grenzen von Lizenzraten und Proft Splits beachten, nämlich dass a) Lizenzraten und Proft Splits nicht negativ sind und b) dass die Anteile aller Parteien genau 100 % ergeben. Obwohl dies trivial ist, ist es schwierig, statistisch korrekte Anpassungen für hohe oder niedrige Lizenzraten und Gewinnanteile vorzunehmen.

In der Biologie und Ökonomik treten ähnliche Probleme auf, weshalb die „logistische Regression“ als zuverlässige statistische Methode entwickelt wurde und auch in mehreren Programmiersprachen verfügbar ist. Wir zeigen, wie dies auf Anpassungen an Lizenzraten und Profit Splits zwischen drei Parteien angewandt werden kann. In einem Folgeartikel zeigen wir, wie dies z.B. in Excel erreicht werden kann.

mit Dr. Alexander Vögele in "Tax Notes International" (03 April 2023)

In der TP-Praxis müssen regelmäßig Anpassungen an Lizenzraten aus vergleichbaren, unkontrollierten Transaktionen vorgenommen werden. In unserem vorherigen Artikel haben wir gezeigt, wie zuverlässige Anpassungen durch logistische Regression erfolgen können. Dadurch wird sichergestellt, dass die Anpassung die natürlichen ökonomischen Grenzen von Lizenzraten beachtet: a) Die Anteile der jeweiligen Partner sollten jeweils positiv sein; und b) sich auf 100 Prozent summieren.

In diesem Artikel stellen wir Schritt für Schritt dar, wie diese Anpassung mit der logistischen Regression durchgeführt werden kann.

mit Dr. Alexander Vögele in Vögele/Borstell/van der Ham: "Verrechnungspreise - Betriebswirtschaft, Steuerrecht", 6. Auflage 2023, C.H.Beck

Wir zeigen, wie Standard-Werkzeuge der Mikroökonomik (Angebots- und Nachfragekurven, Preiselastizitäten, Grenz- und Durchschnittskosten) zur Ermittlung von fremdüblichen Preisen genutzt werden können.

Die Industrie- und Wettbewerbsanalyse wird in der TP-Dokumentation oft nur oberflächlich behandelt. Sie ist aber von enormer Bedeutung für das langfristige Verständnis von Preisen und Gewinnen und daraus resultierenden Verrechnungspreisen.

mit Dr. Yves Hervé in Vögele (Hrsg.) : "Intangibles - Immaterielle Werte", 2. Auflage, C.H.Beck

Auch wenn DEMPE (Development, Enhancement, Maintenance, Protection, Exploitation) für die Zuordnung geistigen Eigentums mittlerweile fest verankert ist, bleibt die Frage, wie diese Beiträge quantifiziert werden können. In diesem Beitrag zeigen wir, wie dies für die einzelnen DEMPE-Kategorien anhand ökonomischer Analysen geschehen kann, etwa zur Bestimmung des Plattformwertes, für die Aufteilung zwischen Erhalt und Schutz von Intangibles oder zwischen Hardware, Software und kundenzentrierten Dienstleistungen.

Diese Analysen sind zwar ökonomischer oder statistischer Natur, aber zugleich intuitiv verständlich und können mit Anpassungen leicht auf andere Sachverhalte übertragen werden.

mit Dr. Yves Hervé in TPI-Transfer Pricing International 04/2018, Linde-Verlag

Am 21. 6. 2018 hat das „Inclusive Framework on BEPS“ die finale Fassung der revidierten Guidance zur Anwendung der transaktionalen Gewinnaufteilungs-Methode veröffentlicht. Während die Änderungen im Hauptteil relativ gering ausfielen, hat die OECD bei den Beispielen erhebliche nachgebessert und somit zumindest teilweise weitere Klarheit geschaffen. Dennoch bleiben einige Unschärfen, die zum einen in der Natur der Methode liegen, zum anderen in unnötiger Weise auch in Zukunft Unklarheit und Unsicherheit bei der Anwendung der Gewinnaufteilungs-Methode schaffen.

mit Dr. Yves Hervé in Vögele (Hrsg.) : "Intangibles - Immaterielle Werte", 2. Auflage, C.H.Beck

In diesem Artikel zeigen wir, wie eine Zuordnung des wirtschaftlichen Eigentums anhand der Verhandlungsmacht der rechtlichen Einheiten in Gremien oder Steering Committees erfolgen kann, welche im Einklang mit den Richtlinien der OECD ist. Das Lösungskonzept "Banzhaf-Machtindex" wurde dabei der politischen Spieltheorie entnommen und für hierarchische Systeme angepasst.

Dabei ergibt sich teilweise, dass Gremiums-Mitglieder mit geringem Stimmanteil -auch wenn sie DEMPE Beiträge erbringen- faktisch oft keinerlei Möglichkeiten zur Kontrolle über das Intangible haben und somit keine echte Miteigentümer des Intangible sein können. Eine fallspezifische Analyse der Entscheidungs-Strukturen ist für die Ermittlung des wirtschaftlichen Eigentums jedoch unerlässlich.

mit Dr. Alexander Vögele in Vögele (Hrsg.) : "Intangibles - Immaterielle Werte", 2. Auflage, C.H.Beck

Die Restnutzungsdauer geistigen Eigentums ist einer der größten Einflussfaktoren des Werts von immateriellen Werten, zugleich aber mit großer Unsicherheit verbunden. Hilfsgrößen, entnommen aus Steuerrecht oder Patentrecht helfen meist nur wenig. Zum Teil können Lebensdauern aber mit statistischen Verfahren bestimmt werden. Hierbei können dieselben Methoden verwendet werden, wie sie etwa auch in der medizinischen Statistik bei der Schätzung der Überlebensdauer von Patienten, oder dem Ingenieurswesen bei der Schätzung der Lebensdauer von Bauteilen verwendet werden.

Wir zeigen an einem Beispiel von Rezepturen, wie die erwartete Restnutzungsdauer verbleibender Rezepturen ermittelt werden kann und dass sich die statistisch korrekt ermittelte Lebensdauer erheblich unterscheiden kann von den Ergebnissen vereinfachender Schätzungen, welche die Besonderheiten bei Lebensdauern nicht berücksichtigten.

mit Dr. Alexander Vögele in Vögele (Hrsg.) : "Intangibles - Immaterielle Werte", 2. Auflage, C.H.Beck

In diesem Beitrag zeigen wir, dass i.d.R. natürliche ökonomische Grenzen für Lizenzraten und Profit Split-Anteile existieren: Diese sind größer als Null und die Anteile müssen sich zu 100% summieren. Diese zunächst triviale Eigenschaft erschwert aber die Berechnung von Anpassungen v.a. bei niedrigen Lizenzraten und bei Profit Splits mit mehr als zwei Parteien. "Zuverlässige" (OECD-RL 6.129) Anpassungen sollten dies aber berücksichtigen. Insbesondere bei Profit Splits mit drei oder mehr Parteien ist zu klären, wie eine Anpassung einer Partei auf die anderen Parteien aufzuteilen wäre.

Zuverlässige Ergebnisse können mit Hilfe der "logistischen Regression" erreicht werden, einer Methode, die in den Naturwissenschaften weit verbreitet ist. In einem Beispiel führen wir den Leser Schritt für Schritt durch die Methode, so dass diese auch für Laien nachvollzogen und z.B. in Excel reproduziert werden kann.